Inleiding: Nadat de binnenlandse markt voor zuivere MDI in mei een hoog gehalte aan voorraden bereikte, zette de neerwaartse trend in juni zich voort door de afbouw van voorraden eindproducten en grondstoffen. Na twee maanden van voorraadvermindering is er op de downstreammarkt voor MDI weer koopintenties ontstaan. Kan deze toegenomen vraag de prijs van zuivere MDI verder doen stijgen?

De prijzen schommelen binnen een smalle bandbreedte en blijven de maatschappelijke voorraden verwerken.

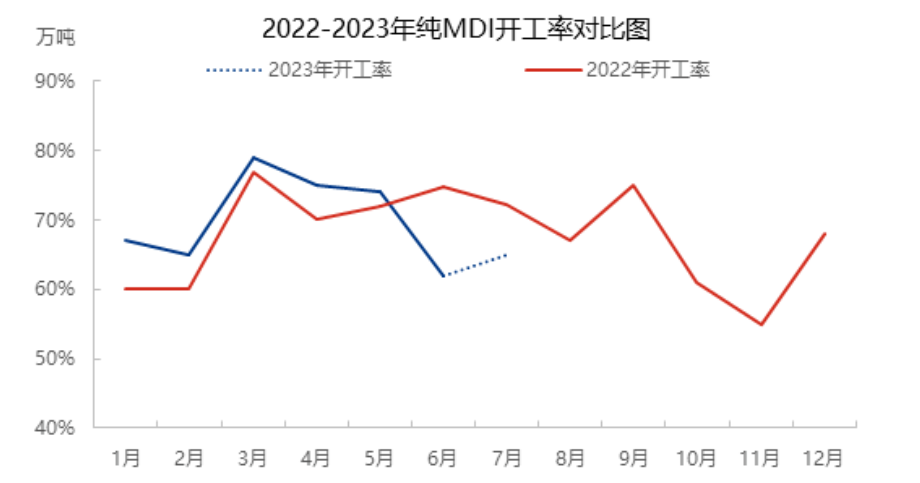

In 2023 bevindt de prijs van zuiver MDI zich op het laagste niveau van de afgelopen bijna drie jaar, met beperkte schommelingsruimte. Sinds half april is de marktprijs van zuiver MDI echter langzaam gestegen en heeft deze het relatief hoge niveau van dit jaar behouden, maar de prijs ligt nog steeds op het laagste punt van dezelfde periode in voorgaande jaren. Bij deze prijs is de vraag relatief algemeen, de orderopvolging gaat door en de voorraad eindproducten uit de beginfase wordt afgebouwd. De voorraden in de toeleveringsketen worden momenteel verder afgebouwd en ook de voorraden in de downstream-sector zijn laag.

Het onderhoudsverlies blijft constant laag, wat gunstig is voor de aanbodzijde van de markt.

De Lianheng-fabriek in Shanghai, met een capaciteit van 35+240.000 ton per jaar, onderging vanaf 11 juni gefaseerd reparaties. Dit had gevolgen voor de Huntsman-fabriek in Shanghai en de BASF-fabriek in Shanghai. Naast ondersteunend onderhoud werd de eerste fase van de fabriek in Ningbo (400.000 ton per jaar) stilgelegd voor onderhoud, de tweede fase (800.000 ton per jaar) draaide op een laag niveau en de fabriek in Fujian draaide ook op een laag niveau, waardoor de productie ongeveer 50% van de normale capaciteit behield. De 600.000 ton per jaar-eenheid in Shanghai werd teruggeschroefd vanwege problemen met de aanvoer van grondstoffen. Door de vele onderhoudswerkzaamheden aan de installaties en de negatieve impact daarvan, bleef de totale productie van MDI in China slechts op ongeveer 60%. Sinds maart is de totale productie van pure MDI verder gedaald en in juni en juli bleef de productie slechts rond de 60%.

De belasting stroomafwaarts neemt langzaam toe, en de toename van de slib is het meest显著.

In mei was de totale vraag vanuit de downstreammarkt hoog. De vraag naar slurry bleef stabiel op ongeveer 60%, de vraag naar vloeibare polymeeroplossingen op 5-60%, de vraag naar TPU op ongeveer 70% en de vraag naar spandex op 7-8%. Echter, door de beperkte capaciteit van de terminals in de magazijnen, de toename van magazijnorders en de zwakke vraag in midden en eind mei, en de daaropvolgende verwerkingsfase, was de algehele winstmarge in de downstreammarkt niet goed. De handelsprijzen voor slurry, vloeibare polymeeroplossingen en TPU waren over het algemeen laag, met weinig winstmarges. Dit resulteerde in een gebrek aan vertrouwen in de downstreammarkt en een laag handelsvolume, gedreven door de stabiele vraag en de geringe veranderingen daarin. De vooruitzichten voor de toekomstige markt blijven echter weinig optimistisch. De vraag naar spandex is gedaald als gevolg van de hoge voorraden, de negatieve openingskoersen en de afnemende vraag. Het aandeel slurry zal ongeveer 4-5 procent bedragen, het aandeel vloeibare polymeer zal op 5 procent blijven, het aandeel TPU zal ongeveer 5-6 procent bedragen en het aandeel spandex zal ongeveer 7 procent bedragen. Echter, vanaf medio tot eind juni bereikten de marktprijzen van slurry, vloeibare polymeer, spandex en TPU een dieptepunt. Nadat de voorraden tot een minimum waren gereduceerd, begonnen de grondstoffen van BDO en AA achtereenvolgens te stijgen, waardoor de koopbereidheid toenam. De vraag op de eindmarkt steeg door het prijsvoordeel, waardoor de koopbereidheid verder toenam. Vooral de vraag naar slurry nam duidelijk toe.

Gezien de huidige lage voorraden, de concentratie van onderhoudsinstallaties en het langetermijnonderhoudsplan voor installaties in het buitenland, heeft de Hongaarse Borst Chemical Company MDI-installatie (350.000 ton/jaar) op 18 juli de productie stilgelegd voor onderhoud, technische ombouw en uitbreiding. Na de technische ombouw zal de productie weer oplopen tot 400.000 ton/jaar. Naar verwachting zal het onderhoud ongeveer 80 dagen duren en zullen de voorraden aan de aanbodzijde laag blijven. De vraag zal geleidelijk toenemen, waarbij de vraag in de praktijk toeneemt en de vraag op de korte termijn het zwaartepunt van de pure MDI-markt beïnvloedt. De algehele afzetcapaciteit van de eindmarkt is echter niet optimaal. De voorraden van de pure MDI-onderhoudsinstallaties zullen naar verwachting deels in de midden- en late maanden van het jaar worden vervangen. De voorraad zal naar verwachting licht toenemen, waardoor de fluctuaties in omvang en duur worden beïnvloed. De vraag zal zich in de latere periode blijven aanpassen aan de toenemende vraag en de veranderingen in het aanbodvolume.

Geplaatst op: 21 juli 2023