Inleiding: Na de start van het propyleenoxide-industrieseizoen in november, waarin de prijzen van goud, negen en zilver in de sector nog steeds dalen, vertoont de aanbodzijde nog steeds enige stabiliteit en negatieve dynamiek. De vraagzijde presteert echter zwak, doordat de neerwaartse doorwerking is geblokkeerd. De grondstoffenmarkt voor propyleenoxide komt geleidelijk onder druk te staan, waardoor de markt in evenwicht is. Dit weekend daalden de spotprijzen in Shandong opnieuw tot 9000 yuan/ton. Na het bereiken van deze prijs wordt verwacht dat de afname van de vraag tijdelijk zal afnemen.

Ten eerste, de dynamische aandacht voor de smalle fluctuaties aan de aanbodzijde van het HPPO-apparaat

Door de aanvoerbeperkingen blijft de huidige capaciteitsbenutting rond de 65% schommelen. De opslagfaciliteiten in Yida en Jincheng zijn niet geopend, fase II van China Sea Shell bevindt zich nog steeds in onderhoudsfase. In North Jinling en Huatai vinden wel onderhoudswerkzaamheden plaats, maar tijdens deze onderhoudsperiodes wordt er meer voorraad verkocht, wat het aanbod niet verder heeft beperkt. In combinatie met de tegenvallende leveringen staat de toeleverancier in de productievestiging onder aanzienlijke druk. De prijzen zijn de laatste tijd iets gedaald.

Na de herstart en het herstel van Jinling dit weekend wordt de rest van de krimp verwacht. De binnenlandse markt voor propyleenoxide biedt een overvloed aan aanbod, waardoor de impact van een enkele of kleinschalige capaciteitskrimp beperkt zal blijven. Echter, de kostendruk bij twee grootschalige HPPO-installaties, in combinatie met de beschikbaarheid van grondstoffen en de gevolgen van het Panamakanaal, baart zorgen over een mogelijke stopzetting in december of een aanzienlijke impact op de markt.

Ten tweede blijft de kostenkant sterk. Elk proces staat onder druk.

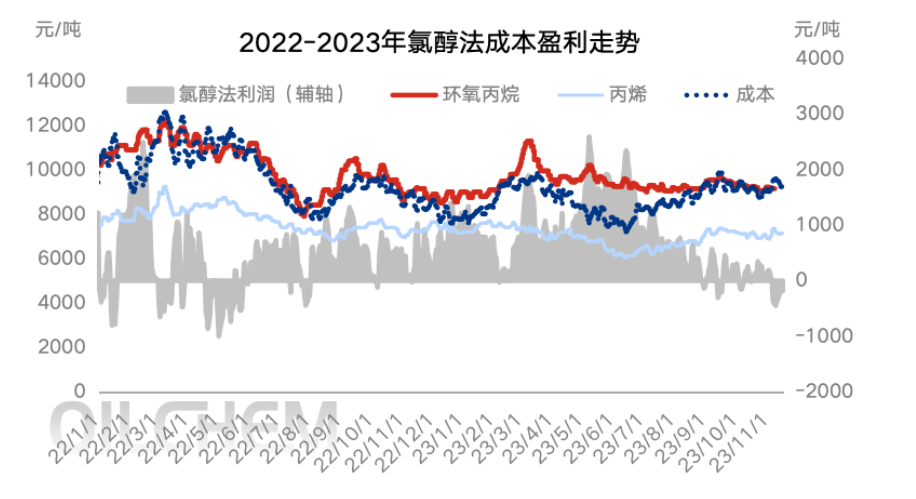

Vanuit kostenoogpunt schommelde de prijs van de grondstof propyleen recent rond de 7.000 yuan/ton. Hoewel de prijs van vloeibaar chloor sinds begin deze maand is gedaald, blijft er nog steeds een positief prijsverschil van 300-400 yuan/ton bestaan. De totale kosten blijven dus gunstig. Desondanks staat het huidige proces nog steeds onder druk, omdat de stabiele grondstoffenprijzen de markt minder ondersteunen dan in de voorgaande periode waarin propyleen een sterke prijsstijging doormaakte, terwijl vloeibaar chloor dat wel deed.

Als vervolg hierop is de prijs van propyleen in het weekend gedaald, vloeibaar chloor lijkt tijdelijk stabiel te zijn. Nadat de huidige prijs van cyclopropyleen de grens van 9000 yuan/ton heeft bereikt, bekijken downstream-bedrijven de kosten en overwegen ze een gematigde inkoop. Of dit vol te houden is echter afwachtend voor feedback van eindgebruikers, terwijl ze tegelijkertijd de propyleenprijs en de kosten van het HPPO-proces in de gaten houden.

Ten derde hoeft de vraagzijde van de markt voor koude aankopen alleen nog maar te worden opgevolgd.

Wat de vraag vanuit de downstreammarkt betreft, bleef de algehele kou in november de markt beïnvloeden. De polyetherindustrie kende, vergeleken met de goud-negen-zilver-tien-markt, aanzienlijk zwakkere nieuwe orders. Deze week was er sprake van een omkering van de markt. De fluctuaties in de eindkosten van de grondstof cyclopropyleen (cyC) waren beperkt, maar de feedback van de eindklanten was onvoldoende. De polyetherindustrie is ook onderhevig aan systeemproblemen; sommige fabrieken hebben een hoge voorraad eindproducten en kopen cyC alleen in om de normale productie te kunnen handhaven. Het is moeilijk om een effectief volume te bereiken. Vanuit het perspectief van de rest van de industrie is de inkoop van cyclopropyleen beperkter door de huidige lage winstmarges van propyleenglycol, de stilstand en het onderhoud van meerdere fabrieken, waardoor het tempo van de productie traag is en het moeilijk is om de vraag naar cyclopropyleen te ondersteunen.

De vraagzijde van de feedback buiten het seizoen is beperkt, de huidige afwachtende prijsvolatiliteit op de CIC-markt is afgenomen, de koopkracht is verspreid, maar het risico dat de prijs de 9000 yuan/ton bereikt, is relatief laag en er wordt een gematigd vervolg verwacht.

Ten vierde, het einde van de consolidatieperiode buiten het seizoen, de prijsschommelingen beperkt.

Conclusie (korte termijn): Nadat de markt terugvalt naar de drempelwaarde, zal de vraag vanuit de downstreammarkt in het weekend weer toenemen. Gedurende deze periode is het echter lastig om duidelijke feedback van de eindklant te krijgen, en de markt moet wachten op nieuwe orders vanuit de downstreammarkt op maandag, na een kortstondige vertraging.

Conclusie (middellange en lange termijn): Van november tot en met december wordt verwacht dat vraag en aanbod op de markt binnen een smalle bandbreedte zullen blijven schommelen. Om de kosten te drukken en de markt tijdig te ondersteunen, wordt verwacht dat de prijs van cyC zich zal handhaven in de range van 8900-9300 yuan/ton. Het is echter belangrijk om te letten op een mogelijke negatieve ontwikkeling, zoals het stilvallen of de afname van grote installaties onder kostendruk. Ook is het raadzaam de productievoortgang van nieuwe installaties, zoals die van Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan en Sinochem Tianchen, in de gaten te houden.

Risicowaarschuwing: onzekerheid over het incrementele tijdsknooppunt van het apparaatoppervlak; eventuele kostendruk na het enthousiasme van de onderneming om te starten; daadwerkelijke consumptie aan de vraagzijde.

Geplaatst op: 21 november 2023