1. Productieanalyse van ruwe benzeen in de eerste helft van het jaar

In 2020 kwam er een einde aan de geconcentreerde capaciteitsvermindering en de cokesproductiecapaciteit vertoont sinds 2021 een positieve trend. Er was een netto afname van 25 miljoen ton cokesproductiecapaciteit in 2020, een netto toename van 26 miljoen ton in 2021 en een netto toename van ongeveer 25,5 miljoen ton in 2022. In 2023 werd de ingebruikname van een deel van de nieuwe cokesproductiecapaciteit vertraagd door de impact van de cokeswinsten en de vraag vanuit de downstreammarkt. Per 30 juni 2023 was er 15,78 miljoen ton cokesproductiecapaciteit afgebouwd en 15,58 miljoen ton toegevoegd, wat resulteerde in een netto afname van 200.000 ton. Naar verwachting zal er in 2023 48,38 miljoen ton cokesproductiecapaciteit worden afgebouwd, met een toename van 42,27 miljoen ton en een netto afname van 6,11 miljoen ton. De productiecapaciteit in de eerste helft van 2023 is nauwelijks veranderd ten opzichte van vorig jaar.

Vergelijkende tabel van veranderingen in de ruwe benzeenproductie/opstart in de eerste helft van 2022. Eenheid: tonnen, %, procent

In de eerste helft van 2023 bedroeg de ruwe benzeenproductie van cokesfabrieken in China 2,435 miljoen ton, een stijging van 2,68% ten opzichte van dezelfde periode vorig jaar. De gemiddelde capaciteitsbenutting in de eerste helft van het jaar was 73,51%, een daling van 2,77% ten opzichte van dezelfde periode vorig jaar. De netto afname van de cokesproductiecapaciteit bedroeg in de eerste helft van 2023 200.000 ton, en de totale productiecapaciteit fluctueerde niet veel in vergelijking met de eerste helft van vorig jaar. Echter, door schommelingen in de cokesproductie en de vraag vanuit de downstreammarkt konden cokesbedrijven in de eerste helft van het jaar niet op volle capaciteit produceren, waardoor de capaciteitsbenutting daalde. Tegelijkertijd begon de markt significant regionaal te worden. Het belangrijkste productiegebied voor cokeskolen bevindt zich voornamelijk in Noord-China. De kostenbeheersing van cokesfabrieken in Shanxi is relatief eenvoudig in vergelijking met andere regio's. In de eerste helft van Noord- en Oost-China is de bezettingsgraad niet significant veranderd, maar in het noordwesten zijn er ernstige productiebeperkingen. Hoewel de capaciteitsbenutting daardoor is gedaald, is de toename van de ruwe benzeenproductie de belangrijkste reden. Momenteel is er echter nog steeds sprake van een krappe aanvoer van ruwe benzeen.

2. Analyse van het ruwe benzeenverbruik in de eerste helft van het jaar

Verbruiksstatistieken van benzeenhydrogeneringsbedrijven in de eerste helft van 2023. Eenheid: tienduizend ton.

Tabel met nieuwe/herstartende productiecapaciteit voor benzeenhydrogenering in de eerste helft van 2023. Eenheid: 10.000 ton/jaar.

In de eerste helft van 2023 bedroeg het grondstofverbruik van de benzeenhydrogeneringsinstallatie 2.802.600 ton, een stijging van 9,11%. De hoogste waarde werd bereikt in mei, met een maandelijks verbruik van 50,25 miljoen ton. Dezezelfde bezettingsgraad leidde ook tot een stijging van de ruwe benzeenprijs, die eveneens in april de hoogste prijs in de eerste helft van het jaar bereikte. De belangrijkste reden hiervoor is de toename van de winst, wat leidde tot een hogere bezettingsgraad bij de benzeenhydrogeneringsbedrijven. Daarnaast werden twee langdurig stilgelegde installaties, waaronder de ingebruikname van de Tangshan Xuyang Fase II-fabriek, opnieuw opgestart. Dit verhoogde het verbruik van ruwe benzeen en had een gunstig effect op de ruwe benzeenprijs.

3. Analyse van de import van ruwe benzeen

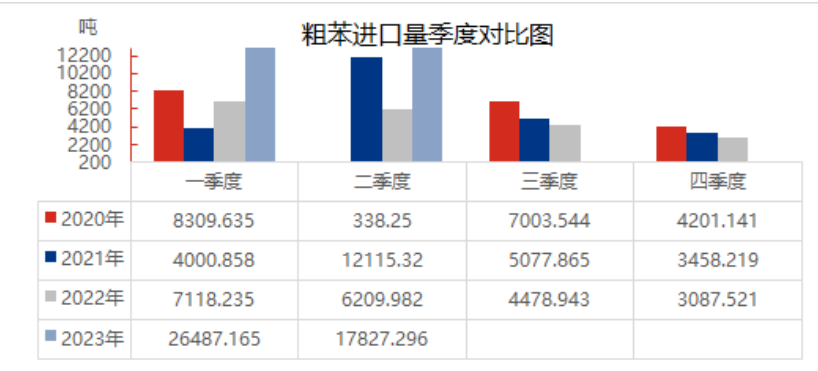

Importgegevens van ruwe benzeen in de eerste helft van 2023

In de eerste helft van 2023 is de import van ruwe benzeen in China aanzienlijk gestegen, met 232,49% ten opzichte van vorig jaar. De binnenlandse markt voor ruwe benzeen kampte in de eerste helft van het jaar met een tekort. Veel cokesfabrieken bevonden zich op de rand van winst en verlies, de bedrijfsactiviteit was laag en de productie van ruwe benzeen bleef gering. Aan de vraagzijde leidde het onderhoud en de herstart van benzeenhydrogeneringsinstallaties tot een aanzienlijke toename van het aantal benzeenhydrogeneringsbedrijven. De vraag was sterk, maar het binnenlandse aanbod van ruwe benzeen was krap. De import van ruwe benzeen uit andere bronnen heeft de druk op het binnenlandse tekort enigszins verlicht. Daarnaast waren er in de eerste helft van het jaar naast Vietnam, India, Indonesië en Oman nog andere importlanden. Sinds februari is er 26.992.904 ton ruwe benzeen uit Oman aangegeven bij de douane, maar deze is niet daadwerkelijk door benzeenhydrogeneringsbedrijven verbruikt. Exclusief de import uit Oman, bedroeg de binnenlandse import van ruwe benzeen in de eerste helft van het jaar +29,96% ten opzichte van dezelfde periode vorig jaar.

4. Analyse van de balans tussen vraag en aanbod van ruwe benzeen

De ruwe benzeenproductie is beperkt door winst- en milieufactoren, hoewel de import is toegenomen. Het totale aanbod blijft echter lager dan de vraag vanuit de downstreamsector. In de eerste helft van het jaar, beïnvloed door de verbeterde winstgevendheid van benzeenhydrogeneringsbedrijven, heropenden enkele gesloten bedrijven en werden er een voor een nieuwe productie opgestart, waardoor de vraag naar ruwe benzeen toenam. Uit het huidige verschil tussen vraag en aanbod blijkt dat het tekort in de eerste helft van het jaar -323.300 ton bedroeg, wat de aanhoudende schaarste aan ruwe benzeen aantoont.

Joyce

MIT-IVY INDUSTRY Co.,Ltd.

Xuzhou, Jiangsu, China

Telefoon/WhatsApp: +86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Geplaatst op: 05-07-2023